Пластиковые карты: рука помощи или медвежий капкан?

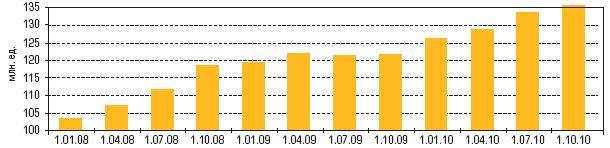

К концу 2010 г. в России было выпушено около 140 млн. платежных карт для физических и юридических лиц. По сути, количество банковских пластиковых карт уже практически сравнялось с численностью населения нашей страны. (Рис. 1)

Ежегодно россияне оплачивают с использованием банковских пластиковых карт товаров и услуг на 8–10 млрд. рублей. И хотя четверть этого оборота приходится на жителей г. Москвы и Московской области, уже можно точно утверждать, что платежные пластиковые карты стали частью нормальной жизни современного человека не только во всем мире, но и в России.

Платежная карта – это простой, удобный и универсальный инструмент: она дает возможность носить с собой крупные суммы (при этом утеря карты не является синонимом утраты денег), а также по желанию держателя карты получить кредит, отсрочку или рассрочку повседневных платежей. Это серьезные плюсы.

Но, увы, платежные карты имеют и свои недостатки, которые нужно учитывать, выбирая себе этот карманный финансовый инструмент.

Платежные карты пришли в Россию сравнительно недавно (лишь в конце 80-х «Интурист» провел первый выпуск советских карт, в то время как за рубежом история их использования уже составляла около полувека), а популярность они приобрели и вовсе только в последние годы, поэтому россияне оказались не вполне готовы к их разумному использованию.

Количество банковских карт, эмитированных кредитными организациями

Рис.1 Источник ЦБ РФ

С учетом специфики

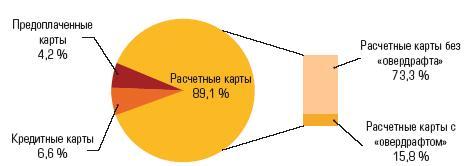

Существует множество платежных карт, причем как банковских, так и небанковских (например, Diners Club) платежных систем, каждая из которых имеет свою специфику. Кроме того, каждый банк, выпускающий пластиковые карты, добавляет свои особые правила. Поэтому выбор карты нужно производить с учетом того, где и как вы планируете использовать свой «пластик». (Рис. 2)

Структура банковских карт, эмитированных кредитными организациями по типам карт на 01.10.10

Рис.2 Источник ЦБ РФ

Некоторые российские банки выпускают региональные карты, за снятие денег с которых за пределами региона либо предусмотрен штрафной процент, либо обслуживание карты за границами некой территории вообще не производится. Классическим примером таких карт являются карты Maestro лидера российского банковского бизнеса Сбербанка, которые за пределами России не обслуживаются, а на территории Российской Федерации при снятии средств вне своего региона удерживается комиссия, как за снятие денежных средств в чужом банке.

Но и тем, кто собирается на отдых или в деловую поездку за рубеж, необходимо помнить, что даже лидеры мирового карточного бизнеса Visa и MasterCard, хотя и принимаются практически в любой части мира, могут быть удобны в разной степени. Так, платежная система Visa ориентирована на американский доллар, а MasterCard – на евро, поэтому при поездке на территорию Евросоюза карта Visa обойдется дороже в обслуживании операций, но ее выгодно использовать на территории США, Канады, Китая, Японии и других стран, привязанных к доллару.

Активная раздача кредитных карт, через агентские сети (например, Москомприватбанка и Приватбанка), дружественные структуры (страховых агентов банка «Ренессанс кредит») или вообще посредством рассылки карт по почте (банки «Русский стандарт», «Тинькофф») привела к росту настороженности по отношению к ним со стороны населения. Причина очень проста: в отличие от потребительского кредита, где размер и сроки оплаты фиксированы в договоре, суммарные платежи по кредитным картам не являются константой, а существенно отличаются по сумме и условиям в зависимости от того, насколько потребитель выполняет требования банка к держателю карты. В результате на практике стоимость такого карточного кредита варьирует от 1–2% до 300–800 % годовых. Это обусловлено наличием различного рода санкций за просрочку минимальных платежей, различием условий на снятие наличных в пределах собственных средств и кредитных средств, условием соблюдения grace period и рядом других факторов.

Штрафные санкции

Несвоевременная оплата по карте или нарушение иных условий приводит к начислению штрафных санкций либо в виде фиксированного платежа (как правило, от 300 до 2000 рублей за каждый просроченный платеж), либо в виде некоего сверхпроцента (например, 1–2% в день с суммы избыточного долга). Как мы уже говорили выше, получить достоверную информацию об условиях обслуживания клиент зачастую просто не может.

Выдача таких карт без четкого профессионального разъяснения их особенностей привела к накоплению на рынке значительного число рекламаций от «обманутых» клиентов, а вседоступность карт (надо отметить, что многие банки готовы выдавать кредитные карты всего по одному документу – паспорту) привела к росту мошеннических операций.

В прошлом году даже на сайте rabota.mail.ru была размещена вакансия специалиста по обналичке фальшивых карт.

В результате вы можете обнаружить, что являетесь счастливым обладателем огромного долга и испорченной кредитной истории.

И хотя в последние годы был выигран ряд дел, когда суд признавал неправомерным начисление процентов по картам, которые были выданы или высланы гражданам без разъяснений условий договора, надеяться на такой исход не стоит, хотя бы потому, что для победы потребуется помощь квалифицированного юрист и полтора года хождения по судам.

Заметим, что даже в относительно благополучных США, родине кредитных карт, уровень доверия к ним существенно упал: если в 2007 г. кредитными картами пользовалось 87 % всех американских потребителей, то в 2009 г. этот показатель снизился до 56 %, что уже довольно близко и к текущим российским показателям.

В результате задолженность американцев по кредитным картам упала сейчас до самого низкого за последние восемь лет уровня, составляя, по данным ФРС, около 828 млрд. долл. в виде автоматически возобновляемого кредита.

Осторожно: мошенники!

Другой проблемной зоной пластиковых карт является активный интерес к находящимся на них денежным средствам со стороны различного рода преступников. Наиболее распространенными схемами мошенничества с банковскими картами по данным APACS (Association for Payment Clearing Services – Ассоциация систем клиринговых платежей, Великобритания) являются следующие:

Оглашение сведений о ПИН-коде самим держателем карты. Например, запись ПИН-кода на карте или каком-либо носителе (лист бумаги, записная книжка, мобильный телефон), хранимом вместе с картой.

Дружественное мошенничество. Использование в своих целях карты членами семьи, друзьями, коллегами по работе.

Подглядывание из-за плеча. Мошенник подглядывает ПИН-код у банкомата и затем крадет карту.

«Ливанская петля». Мошенник подглядывает ПИН-код у банкомата, карта застревает в банкомате, подходит «советчик», рекомендующий срочно идти и звонить в сервисную службу. Когда владелец карты уходит, «советчик» извлекает карту и снимает деньги.

Копирование магнитной полосы (skimming). Обычно это делается с помощью специально изготовленных клавиатур, которыми накрывают клавиатуру банкомата.

Фишинг (от англ. Fishing, рыбная ловля). Этот термин появился для обозначения схем, в результате которых клиент добровольно дает необходимую информацию (ПИН-код и пр.) через фальшивые рассылки от банка, поддельные банковские сайты, мобильные телефоны и т.д.

Неэлектронный фишинг. В этих схемах создаются реальные торгово-сервисные предприятия или офисы банков, либо используются уже существующие. Держатели платежных карт совершают покупки товаров, получают услуги либо снимают денежные средства в кассе банка, а сотрудники мошеннических предприятий негласно копируют информацию с магнитной полосы карты и производят запись персонального идентификационного номера.

Вишинг (сокращение от voice fishing). Новый вид мошенничества, когда посредством средств голосовой связи, якобы от банка, клиенту предлагается сообщить злоумышленникам конфиденциальную информацию.

Ложный ПИН-пад. Держателю карты может быть предложено ввести ПИН-код не в настоящий ПИН-пад (устройство для ввода ПИН-кода), а в его имитацию, которая запомнит введенный код

Фальшивые банкоматы.

Ограбление держателей банковских карт.

Вирусы, поражающие банкоматы.

Поскольку, как мы видим, методов мошенничества в сфере пластиковых денег очень много, то полностью защититься от угрозы кражи своих средств невозможно. В этой связи особую проблему представляет нерешенность в России вопроса о возможности полной или частичной компенсации украденных с «пластика» средств. В настоящий момент лишь идет работа над законом, который мог бы защитить российских держателей карт, как это делается во многих развитых странах. Сегодня же, по данным опроса Profi Online Research, вернуть всю пропавшую сумму смогли лишь 15% пострадавших, какую-то часть похищенного обратно получили 19%, а две трети пострадавших от пластиковых мошенников россиян не смогли получить обратно ни копейки.

Владимир Корнюшин, консультант по вопросам бизнеса и права