GfKTEMAX: рынок электробытовой техники и электроники России в III квартале 2011 г.

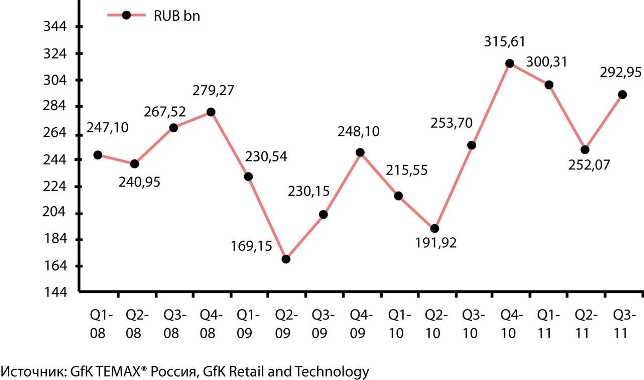

Новые результаты, полученные в рамках проекта GfK TEMAX® в России, не слишком оптимистичны: впервые за последние три года товарооборот III квартала не превысил уровня I квартала текущего года, хотя почти достиг 300 млрд. руб.

Однако то, что товарооборот III квартала 2011 г. превышает уровень посткризисных «новогодних» VI кварталов 2008 и 2009 гг., говорит о высоком потенциале рынка России в перспективе. Прирост спроса за три квартала этого года составил почти 28% по сравнению с тем же периодом прошлого года.

Для некоторых секторов рынка, таких, как малая бытовая техника или аудио-видео техника, III квартал – это период подготовки потребителей и розницы к «шквалу» спроса во время предновогодних покупок. Поэтому прирост спроса именно в III квартале к прошлому году скорее «природный» (5% на аудио-видео технику и всего только 1% на малую бытовую технику).

На сегодняшний день Smart TV является одним из ключевых сегментов для производителей. В связи с бурным развитием Интернет услуг, функция подключения к Сети стала одной из наиболее значимых на рынке телевизоров. Виден значительный рост таких функций, как Web browser (более 8% в III квартале), Web Content Access (более чем на на 50% по сравнению с II кварталом 2011 г.) и превысившими 10% доли рынка Skype TV (с долей пока около 2%) и Video on Demand (также чуть более 2%).

Наряду с массовым развитием рынка 3D телевизоров, рост спроса на которые составил более 150% по сравнению с II кварталом 2011 г., бурный рост 3D технологий наблюдается и у ресиверов (+46% по сравнению с II кварталом), которые уже доминируют в данном товаре с долей более 70%. Наряду с 3D, положительные тенденции на рынке имеют такие функции как DLNA и USB (более 8% и 25% в III квартале). А недавно появившаяся функция Airplay в III квартале уже превысила 1% на рынке телевизоров.

Среди портативных медиа плееров наибольшие показатели роста в абсолютном выражении имели сегменты с объемами памяти от 4 до 8 ГБ. С ростом их проникновения на российский рынок возросла и потребность к устройствам с подключением к PMP. Эта тенденция больше всего прослеживается в таких продуктовых группах, как миниспикеры и автомобильная электроника. Еще относительно молодой сегмент автомагнитол Radio+Mechaless вырос почти на четверть в количественном выражении по сравнению с II кварталом 2011 г. Сегмент автомобильных видеопроигрывателей продолжает стабильный рост, предлагая широкий выбор моделей с подключением к iPod, объем продаж которых вырос вдвое по сравнению с II кварталом 2011 г.

Рынок офисных товаров вырос незначительно по отношению к предыдущему периоду, и значительно – к III кварталу 2010 г. По-прежнему самой доходной категорией являются картриджи (более 50% всего оборота), которые являются основным источником роста сектора. Рынок лазерных принтеров и МФУ растет в количестве продаж, но без роста товарооборота. Проигрышный сегмент – это струйные принтеры, объем продаж которых падают, несмотря на снижающиеся цены. А вот рынок струйных МФУ, много месяцев терявший объемы, начал расти.

После сезонного снижения во II квартале продажи ИТ-товаров в III квартале выросли более чем на 10%, в ценовом измерении увеличившись более чем на 1/3 по сравнению с аналогичным периодом 2010 г.

Темпы роста рынка ноутбуков продолжают замедляться и не превышали в III квартале 40% по сравнению с аналогичным периодом 2010 г. Но темпы роста объема продаж по-прежнему высоки за счет снижения средней цены на мобильные ПК. Это было результатом как общего снижения цен, так и увеличения доли ноутбуков начального уровня, в то время как доля нетбуков снизилась.

Продажи настольных ПК растут почти исключительно в бизнес-сегменте, спрос которого превысил докризисный уровень. Продажи мониторов увеличились, но все же оставались ниже, чем в аналогичном периоде 2010 г. Несмотря на это, число продаваемых мониторов увеличивается, а доля продвинутых продуктов, таких как светодиодные и 3D мониторы, растет.

В целом рынок малой бытовой техники в III квартале 2011 г. демонстрировал рост относительно соответствующего периода 2010 г. Выделяются два основных направления: быстрорастущие категории товаров и сезонные товары, для которых характерны аномалии в III квартале. По-прежнему значительно растет на российском рынке спрос на кофемашины и хлебопечки. По этим группам в III квартале 2011 г. наблюдался рост более 45% к III кварталу 2010 г. Рост рынка кофемашин обеспечен за счет роста сегмента полностью автоматических и капсульных машин закрытого типа, которые все больше пользуются популярностью ввиду простоты использования. В 2011 г. все крупные производители кофемашин вывели на рынок новые модели данного типа. На рынке хлебопечек на общий положительный тренд накладывается увеличение количества игроков на рынке и предложения с их стороны, в т.ч. за счет новых моделей: порядка 18% рынка хлебопечек составляют модели 2011 г.

Среди сезонных товаров можно отметить стагнацию как рынка соковыжималок, так и электроотопительных приборов. И не удивительно: осень выдалась теплой, а по данным Министерства сельского хозяйства РФ в 2011 г. урожай овощей вырос всего на 1%.

Следуя типичной для рынка крупной бытовой техники сезонности, объемы III квартала 2011 г. показывают стабильность. Рынок стал более зрелым и насыщенным, а кухни по-прежнему остаются тесными, поэтому предпочтение россиян по-прежнему отдается узким моделям бытовой техники, особенно стиральных и посудомоечных машин.

Динамика объема рынка электробытовой техники и электроники в России. Источник: GfK TEMAX® Россия, GfK Retail and Technology

Примечание: произведен перерасчет индекса за первые 2 квартала 2011 г. в связи с пересмотром статистического «покрытия» розничного рынка России исследованием Retail Audit, GfK Retail and Technology.

Значительный рост числа моделей с повышенной энергоэффективностью во всех категориях движим, в основном, самими производителями, которые выпустили больше таких новинок по сравнению с III кварталом 2010 г. Продолжает увеличиваться спрос на No Frost: холодильники с этой технологией становятся все более доступными по цене. Наиболее предпочтительными остаются двухдверные модели с нижней морозильной камерой, как и во II квартале, продолжают расти продажи высоких холодильников большого объема.

Также быстрыми темпами растет спрос на духовые шкафы. Потребители склонны покупать продукты с большим функционалом и энергоэффективностью: значительный рост показывают модели с функциями самоочистки.

Быстрое развитие российского рынка зеркальных фотокамер в III квартале 2011 г. стало причиной роста всего сектора по сравнению с аналогичным периодом прошлого года, причем этот рост не был вызван одним брендом или одной революционной новинкой, а также лишь промо-акциями розничных компаний.

С другой стороны, рост камер с фиксированными объективами был самым незначительным по сравнению с тремя предыдущими кварталами, что свидетельствует о том, что данный сегмент восстановился после кризиса более года назад.

Рассмотрев веса (в денежном выражении) сегментов в секторе телекоммуникаций, то трудно не заметить разительное изменение соотношения сил между флагманами – мобильными телефонами и смартфонами. Если годом ранее лишь темпы прироста смартфонов были выражены ошеломляющей трехзначной цифрой, но доля их была порядка ј портфеля, то сегодня, помимо впечатляющих приростов того же порядка, вес сегмента «умных» телефонов почти догнал своих «мобильных» собратьев, и на двоих они генерируют все ту же неизменную львиную долю портфеля – порядка 90%. Видимо, смена лидера сектора может наступить уже в конце года.

Что касается расстановки сил внутри сегмента смартфонов, то здесь произошла смена лидера операционных систем, и «новичок» продолжает вести за собой всю индустрию. В денежном выражении показатели лидера в операционках выглядят даже еще более уверенными, чем в штучном. Доля ценового сегмента 5000–10000 руб. для мобильных телефонов сократилась в два раза, что является вполне логичным, ввиду их замещения в этом ценовом классе смартфонами. Закономерно, что доли средних сегментов (1500-3000 и 3000-5000 руб., соответственно) примерно равны, а в совокупности составляют более половины рынка.

Увеличение продаж в сегменте беспроводных телефонов все еще продолжается и показывает рост более чем в 40%! Каких-либо новых технических характеристик в категории DECT не появилось, а средняя цена снизилась совсем незначительно. Что же толкает рынок вверх? Вероятно, он все еще продолжает возвращаться к своему естественному уровню. Кроме того, брэнд-лидер смог ощутимо укрепить свои позиции на рынке.

На рынке же гарнитур для мобильных гаджетов можно выделить одну важную тенденцию – уверенное поступательное движение проводных устройств, которые уже «отъели» порядка ѕ всего рынка.

GfK TEMAX® Россия – это часть проекта GfK Retail and Technology для мониторинга индексов развития секторов рынка электробытовой техники и электроники. Результаты, публикуемые в рамках этого проекта, базируются на информации, полученной с помощью мониторинга розничной торговли, проводимого GfK Retail and Technology. Мониторинг проводится в более чем 190 000 розничных магазинов по всему миру. Все отчеты и пресс-релизы доступны по адресу: www.gfktemax.com